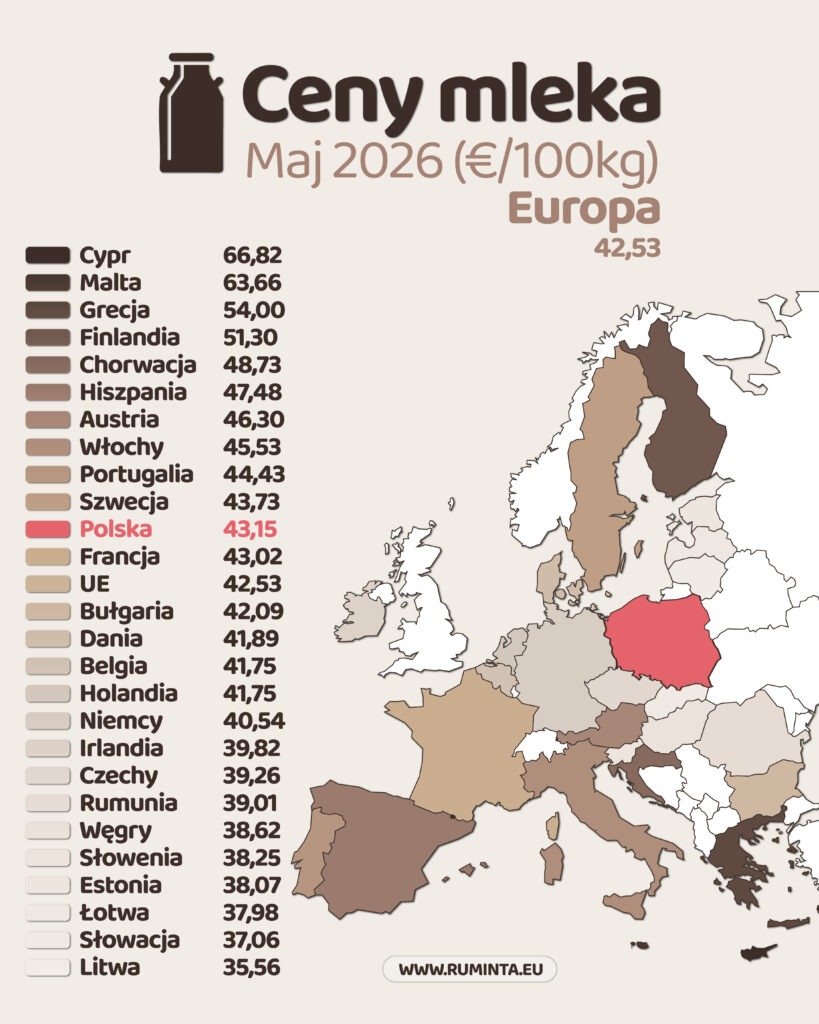

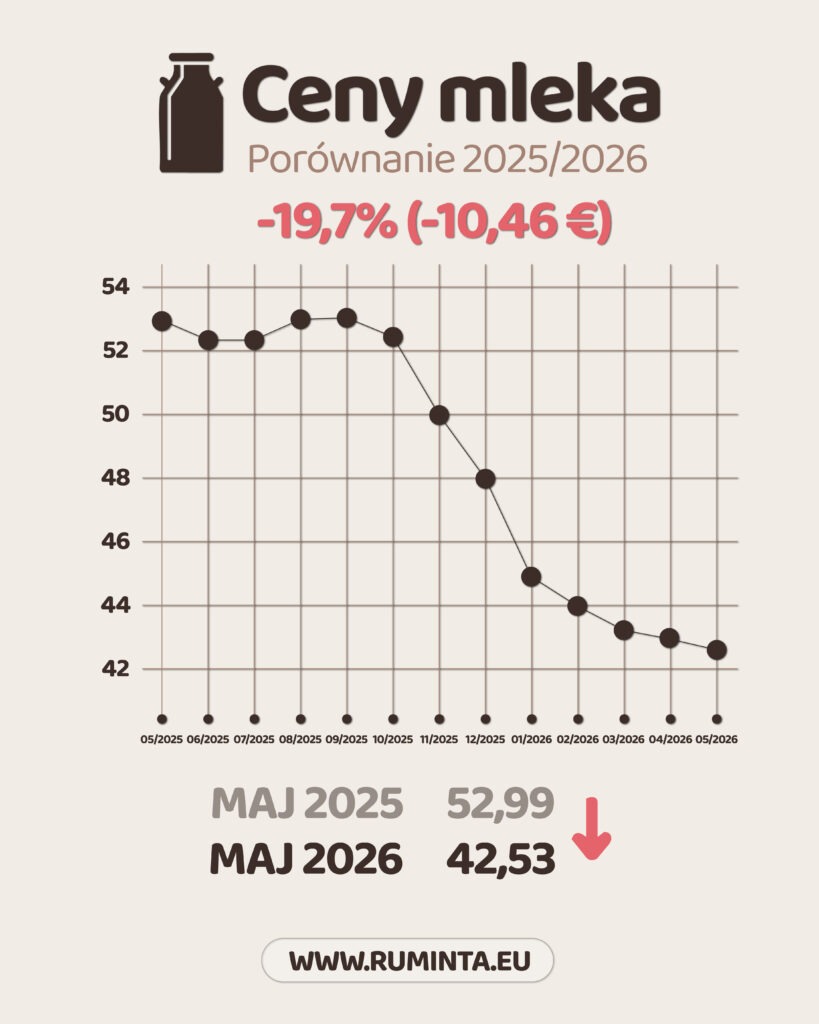

Maj 2026 przyniósł kolejny miesięczny spadek średniej unijnej ceny mleka surowego. Dane Obserwatorium Rynku Mleka (Milk Market Observatory) wskazują na cenę 42,53 €/100 kg dla EU-27 (bez Wielkiej Brytanii) – o 0,6% mniej niż w kwietniu 2026 i aż 19,7% poniżej maja 2025 roku. W liczbach bezwzględnych oznacza to spadek o 10,46 €/100 kg względem roku ubiegłego – kwotę, która dla większości producentów przekłada się na bardzo realną i dotkliwą różnicę w przychodach.

Aktualne ceny – kto rządzi europejskim rynkiem?

Na szczycie tabeli niezmiennie dominuje Cypr (66,82 €/100 kg) – kraj, który od lat funkcjonuje w zupełnie innej rzeczywistości cenowej niż reszta Europy, co wynika z geograficznej izolacji i specyfiki lokalnego rynku. Za nim plasują się Malta (63,66 €) i Grecja (54,00 €).

Interesującą zmianą w majowym rankingu jest awans Finlandii na 4. miejsce (51,30 €) oraz wysoka pozycja Chorwacji (48,73 €) i Hiszpanii (47,48 €). To kraje, które skuteczniej niż inne bronią swoich poziomów cenowych w obliczu ogólnoeuropejskiej presji.

Na przeciwległym biegunie znalazły się Litwa (35,56 €) – jedyny kraj UE poniżej 36 €/100 kg – oraz Słowacja (37,06 €) i Łotwa (37,98 €). Kraje bałtyckie i środkowoeuropejskie o silnej orientacji eksportowej niezmiennie ponoszą największe koszty obecnej korekty rynkowej.

Polska – powyżej średniej, ale z presją

Polscy producenci mleka otrzymują w maju 2026 roku 43,15 €/100 kg, co plasuje Polskę na 11. miejscu w rankingu unijnym – powyżej średniej (42,53 €). To dobra informacja na tle regionu: Niemcy płacą 40,54 €, Czechy 39,26 €, Słowacja zaledwie 37,06 €.

Warto jednak pamiętać o kontekście rocznym. Jeszcze w maju 2025 polska cena skupu wynosiła 46,04 €/100 kg – obecny poziom oznacza więc spadek o blisko 6,5% rok do roku. To mniej niż europejska średnia (-19,7%), co świadczy o relatywnej odporności polskiego rynku, ale dla producentów różnica w przychodach jest wciąż odczuwalna.

Porównanie m/m – tempo spadków

Maj przyniósł spadek o 0,6% względem kwietnia – nieco więcej niż w poprzednim miesiącu (-0,3%), ale wciąż daleko od dramatycznych tąpnięć jesiennych (październik-listopad 2025: -4,4%). Rynek zwalnia, choć nie zatrzymuje się. Warto odnotować, że kilka krajów odnotowało w maju wzrosty lub stabilizację: Austria (+0,46 €), Portugalia (+0,93 €) czy Dania (+1,88 €) – to sygnały, że nie wszystkie rynki podążają tym samym kursem.

Porównanie r/r – głęboka korekta

Rok do roku obraz jest jednoznaczny: europejski rynek mleka jest znacznie słabszy niż w 2025. Największe spadki dotknęły Litwę i Danię (-28%), Belgię (-27%) oraz Niemcy, Węgry i Holandię (-25%). Polska ze spadkiem -19,7% znajduje się dokładnie na poziomie średniej unijnej.

Wyjątkiem pozostają Cypr (+1%) i Malta (+5%) – jedyne kraje z dodatnim wynikiem rok do roku – oraz Finlandia i Chorwacja, które niemal utrzymały poziomy z 2025 roku.

Wnioski i predykcje – co dalej?

Kilka czynników będzie kluczowych dla kształtowania się cen w nadchodzących miesiącach:

Po pierwsze, koniec sezonu wiosennego. Maj i czerwiec to tradycyjnie szczyt produkcji mleka w Europie (flush season). Gdy krowy wracają ze świeżych pastwisk i produkcja zaczyna naturalnie spadać, presja podażowa powinna słabnąć. To historycznie wspiera ceny w drugiej połowie roku.

Po drugie, sytuacja na rynkach globalnych. Popyt na produkty mleczne ze strony Chin i innych rynków azjatyckich pozostaje kluczowym czynnikiem. Jakiekolwiek ożywienie importu może szybko przełożyć się na wyższe ceny skupu w UE.

Po trzecie, koszty produkcji. Przy cenach skupu na obecnym poziomie rentowność wielu gospodarstw mleczarskich w Europie jest pod poważną presją. To może skutkować ograniczeniem pogłowia i redukcją produkcji – co z kolei naturalnie wspierałoby ceny w średnim terminie.

Ostrożny optymizm wydaje się uzasadniony: rynek nie spada już tak gwałtownie jak jesienią 2025, a sezonowe czynniki podażowe powinny sprzyjać stabilizacji lub lekkiemu odbiciu w drugiej połowie 2026 roku. Dane za czerwiec i lipiec będą kluczowe dla potwierdzenia tego scenariusza.

Śledźcie nasz blog – będziemy na bieżąco informować o kolejnych odczytach.

Sprawdźcie ofertę Ruminta® i bądźcie krok przed problemami 🐮