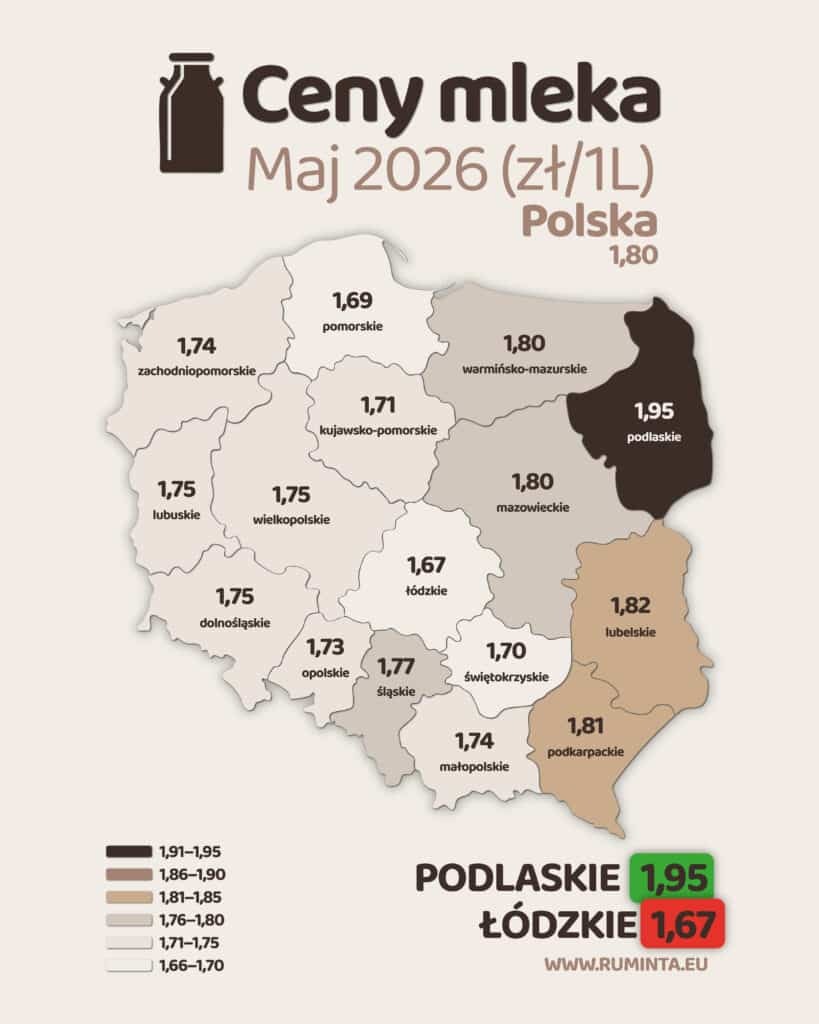

Najnowsze dane pokazują, że majowe ceny skupu mleka krowiego w Polsce kontynuują trend spadkowy, który trwa nieprzerwanie od stycznia 2026 roku. Średnia krajowa wynosi 1,80 zł/litr (180,42 zł/hl) – to spadek o 1,2% względem kwietnia i aż 20,0% poniżej poziomu z maja 2025 roku (2,26 zł/litr). W ujęciu rocznym oznacza to różnicę 0,45 zł na każdym litrze mleka – kwotę, która dla średniego gospodarstwa przekłada się na realny, bolesny spadek przychodów.

Regionalne zróżnicowanie – Podlaskie wciąż liderem

Niezmiennie od miesięcy najwyższe ceny notuje województwo podlaskie – 1,95 zł/litr, czyli ponad 8% powyżej średniej krajowej. To efekt silnej koncentracji dużych, wyspecjalizowanych gospodarstw mlecznych oraz dobrze rozwiniętej infrastruktury skupu i przetwórstwa w regionie. Na kolejnych miejscach znalazły się lubelskie (1,82 zł/l) i podkarpackie (1,81 zł/l).

Na przeciwległym biegunie pozostaje województwo łódzkie z ceną 1,67 zł/litr – najniższą w kraju. Niewiele wyżej plasują się pomorskie (1,69 zł/l) i świętokrzyskie (1,70 zł/l).

Rozpiętość między najdroższym a najtańszym regionem wynosi 0,28 zł/litr, czyli ponad 16% różnicy w cenie płaconej producentom – w ramach jednego, wspólnego rynku krajowego. To pokazuje, jak istotną rolę odgrywają lokalna infrastruktura, struktura gospodarstw i siła przetwórców w danym regionie.

Porównanie m/m – tempo spadków przyspiesza

Spadek o 1,2% miesiąc do miesiąca jest wyraźnie głębszy niż w kwietniu (-0,3%) i marcu (-1,7% wg wcześniejszych danych). To sygnał, że presja podażowa typowa dla sezonu wiosennego (flush season) wciąż silnie oddziałuje na rynek krajowy, mocniej niż przewidywano jeszcze miesiąc temu.

Porównanie r/r – głęboka korekta trwa

Spadek -20,0% rok do roku stawia Polskę w trudnej sytuacji na tle europejskim – dla porównania średnia unijna w maju 2026 roku spadła o 19,7% r/r, czyli niemal identycznie. Polski rynek mleka podąża więc ściśle za ogólnoeuropejskim trendem korekty cenowej, bez wyraźnych oznak odporności, którą obserwowano w poprzednich miesiącach.

Wnioski i predykcje

Kilka czynników będzie kluczowych dla dalszego rozwoju sytuacji:

Po pierwsze, koniec sezonu wiosennego. Maj i czerwiec to historycznie szczyt produkcji mleka w Polsce i Europie. W miarę jak krowy przechodzą z intensywnego wypasu na bardziej stabilny tryb produkcji letniej, podaż mleka powinna zacząć się naturalnie zmniejszać, co tradycyjnie wspiera ceny w drugiej połowie roku.

Po drugie, presja kosztowa na gospodarstwach. Przy obecnych cenach skupu rentowność wielu producentów mleka w Polsce znajduje się pod poważną presją. Może to skutkować redukcją pogłowia w niektórych regionach, co w średnim terminie ograniczy podaż i wsparłoby ceny.

Po trzecie, sytuacja eksportowa i globalna. Popyt zagraniczny na polskie produkty mleczne – zwłaszcza na rynkach azjatyckich – będzie miał istotny wpływ na to, czy krajowe ceny skupu zaczną się stabilizować w trzecim kwartale.

Mimo trudnego majowego odczytu, jest podstawa do umiarkowanego optymizmu: zbliżający się koniec sezonu wysokiej podaży to naturalny mechanizm, który w przeszłości wielokrotnie wspierał odbicie cen w okresie letnio-jesiennym. Czerwiec i lipiec będą kluczowe dla potwierdzenia, czy ten scenariusz się zrealizuje również w 2026 roku.

Śledźcie nasz blog – regularnie aktualizujemy dane i analizujemy sytuację na rynku. Dajcie znać w komentarzach, jak ceny skupu wyglądają w Waszym regionie i czy zgadzają się z danymi GUS!